Переведено для ФРИИ. Оригинал на Мегамозге.

###Как привлечь инвестиции (Рон Конуэй, Марк Андрессен, Паркер Конрад)

Сэм Альтман: Для начала я бы хотел задать вопрос Марку и Рону; вопрос, который, безусловно, будет самым важным из тех, что мы сегодня будем рассматривать – что заставляет вас вложить деньги в ту или иную компанию?

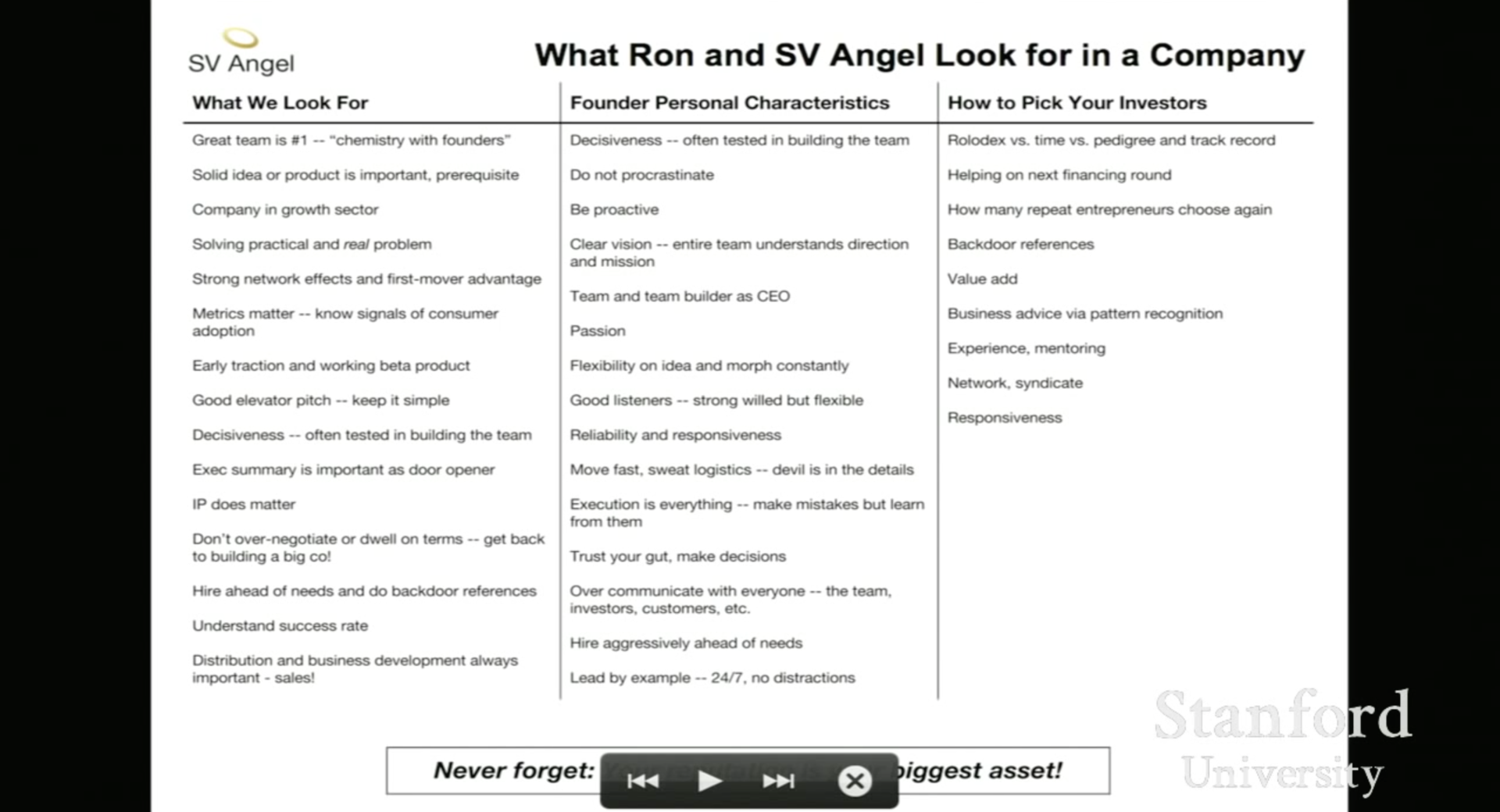

Рон Конуэй: У нас есть об этом слайд.

Сэм Альтман: Марк может начать, пока мы разбираемся [с презентацией]…

Рон Конуэй: Итак, мы инвестируем в определенную компанию по самым разным причинам. Я занимаюсь этим, начиная с 1994 года, еще до того как Марк окончил университет Иллинойса; фирма SV Angel и ее подразделения уже предоставили инвестиции более чем 700 компаниям. Проинвестировать в 700 компаний означает пообщаться лицом к лицу с несколькими тысячами предпринимателей; при встрече с каждым из них я обращаю внимание на множество разных моментов. Я расскажу лишь о некоторых из них.

В первую минуту нашего разговора я спрашиваю себя: «Этот человек – лидер? Объективен ли он, сосредоточен ли, одержим ли он своим продуктом?»

Первый вопрос, который я обычно задаю: «Что вдохновило вас на создание этого продукта?» – и я надеюсь, что ответ связан с личной проблемой основателя, а этот продукт – решение этой личной проблемы.

Затем я обращаю внимание на навыки общения, потому что, если вы, в случае успеха, собираетесь стать лидером и набрать команду, вы должны быть чрезвычайно коммуникабельны и демонстрировать качества прирожденного лидера. Возможно, вам придется обучиться некоторым лидерским качествам, но лучше воспитайте эти качества в себе самостоятельно. Я вернусь к слайду, а пока слово Марку.

Марк Андрессен: Да, я со всем согласен. Мы можем рассказать о самых разных деталях этого вопроса. И наша деятельность отличается от деятельности Рона в том смысле, что мы инвестируем на всех стадиях развития проекта. Мы инвестируем на посевной стадии, стадии венчурного финансирования, стадии роста. Кроме того, мы вкладываем деньги в различные бизнес-модели: в потребительскую, предпринимательскую и многие другие. Мы можем дать много детальных ответов, если вас заинтересует что-то конкретное.

Вот две основные идеи, которыми я хотел бы поделиться: первая – венчурный капитал получают только те стартапы, которые абсолютно непохожи на своих конкурентов.

По статистике, в год, как правило, появляются около четырех тысяч компаний, нуждающихся в венчурном финансировании. Примерно двести из них получат финансирование от наиболее признанных венчурных фондов. Около пятнадцати из них когда-нибудь будут получать по сто миллионов долларов прибыли. И эти пятнадцать компаний за этот год сформируют примерно 97% возврата инвестиций для всего рынка венчурного капитала.

Так что в случае венчурного бизнеса вы получите либо все, либо ничего. Вы либо входите в эти пятнадцать компаний, либо нет. Вы – или одна из тех двухсот, или нет.

И главное, на что мы обращаем внимание, независимо того, о каком критерии идет речь – это радикальные отличия вашего бизнеса от конкурентов. Этот показатель заложен в каждом из наших критериев оценки стартапа.

Второй момент, который я хотел бы подчеркнуть, и о котором мы часто задумываемся в компании: у нас есть такой принцип – вкладывай в достоинства, не в отсутствие недостатков. Это, на первый взгляд, кажется очевидным, но на самом деле грань очень тонкая.

Стандартным методом определения того, стоит ли вкладывать венчурные инвестиции, является проверка по нескольким пунктам: отличный основатель, отличная идея, отличные продукт, отличные показатели первых продаж. Если все эти пункты выполняются, то рационально будет вложить деньги в это дело. Выясняется, что эти пункты всегда выполняются, но при этом стартапам не хватает [для успеха] чего-то, что сделало бы этот проект по-настоящему особенным и впечатляющим. У них нет выдающихся характеристик, которые бы сделали их уникальными. С другой стороны, у компаний с такими характеристиками зачастую имеются серьезные недостатки.

Один из важных уроков венчурного бизнеса: если вы не инвестируете в идеи с серьезными недостатками, значит, вы не инвестируете в большую часть тех стартапов, которые в итоге окажутся среди победителей. Можно перебрать массу таких примеров: так мы перечислим почти всех крупных игроков. Поэтому мы стремимся инвестировать в стартапы, обладающие исключительным преимуществом. До определенной степени мы готовы смириться с некоторыми их недостатками.

Рон Конуэй: Не буду долго останавливаться на слайде; на первой встрече с инвестором вы должны уметь рассказать в одном убедительном предложении (которое следует отработать до автоматизма) о том, что именно делает ваш продукт, чтобы инвестор, с которым вы разговариваете, мог сразу же этот продукт представить.

Наверное, в 25% случаев при разговоре с предпринимателями после того, как они произносят первое предложение, я все еще не понимаю, чем они занимаются, и так как c возрастом я становлюсь менее терпеливым, я говорю: «Стоп, я еще даже не знаю, что вы делаете». Поэтому постарайтесь довести это до совершенства.

Теперь я хочу перейти ко второму столбцу. Надо быть решительным, единственный способ добиться успеха – это принимать решения. Откладывание на потом – беда стартапов. Поэтому независимо от того, чем вы занимаетесь, вам придется постоянно двигаться вперед. Хотите ли вы нанять или уволить кого-то – все решения нужно принимать быстро. Важно собрать хорошую команду. Когда у вас есть идея хорошего продукта, главное – собрать хорошую команду и реализовать эту идею.

Сэм Альтман: Паркер, можешь рассказать о том, как прошел ваш раунд посевных инвестиций, и что бы ты сделал по-другому, пытаясь получить финансирование?

Паркер Конрад: Конечно, во время раунда посевных инвестиций все – с точки зрения получения финансирования – прошло относительно быстро. Но вот один из уроков, который я для себя вынес: до этого я основал компанию, в которой проработал шесть лет, и мы с другим со-основателем предлагали свою идею почти каждой венчурной компании в Кремниевой долине. Мы в прямом смысле слова приходили в каждую из шестидесяти разных компаний, и они все говорили нам «нет». Мы постоянно пытались понять, как мы должны построить свое выступление? Как еще нам следует сделать презентацию? Как нам откорректировать нашу историю? И тому подобное.

Когда мы предлагали идею Khosla Ventures, в какой-то момент один венчурный инвестор прояснил нам ситуацию: ему нужны были какие-то определенные материалы, которых у нас с собой не было, и он сказал нам: «Вы не поняли. Вот если бы вы были такими же, как ребята из Twitter, вы могли бы прийти, что-то рассказать, предложить, и мы бы вложили в вас деньги. Но вы – не ребята из Twitter, поэтому вам надо рассказать нам все максимально понятно и подготовить все материалы заранее», – и так далее в том же духе.

Урок, который я для себя извлек, стал полной противоположностью тому, что хотел донести до меня этот человек – я думал, что нам надо сделать второй Twitter, и что это единственный способ получить инвестиции. Поэтому одна из причин, по которой я основал текущую компанию, одна из вещей, которые мне нравятся в Zenefits – то, что эта компания действительно похожа на настоящий бизнес. Я был так расстроен после двух лет попыток получить финансирование от венчурных инвесторов, что решил: «Ну и черт с этим».

Нельзя рассчитывать на то, что для тебя найдется венчурный капитал. Бизнес, который я создал, казалось, можно было вести вообще без привлечения инвестиций. Этот вариант тоже был возможен: мы генерировали достаточно денежных потоков, чтобы чувствовать себя относительно уверенно.

Оказалось, что именно в такой бизнес инвесторы любят вкладывать деньги, и все вышло на удивление легко. Сэм был слишком добр, назвав меня экспертом в привлечении инвестиций. Не думаю, что я действительно хорош в этом. Возможно, я разбираюсь в инвестициях даже хуже, чем во всем остальном. Но я считаю, что если вы можете вести бизнес, в котором все движется в правильном направлении, если вы можете быть похожими на ребят из Twitter, то все остальное неважно. А если не можете быть похожими на ребят из Twitter, становится очень сложно добиться успеха за счет чего-то еще.

Рон Конуэй: Почему тот инвестор посоветовал вам быть похожими на ребят из Twitter, когда на сайте в течение двух лет появлялся Twitter fail whale?

Марк Андрессен: Потому что [несмотря на это] Twitter был успешен.

Рон Конуэй: Еще хочу добавить: пробивайте себе дорогу сами, пока можете. Я встретил одного из лучших основателей в мире технологий, женщину, которая сейчас создает новую компанию, и спросил ее: «Ну и когда ты собираешься привлекать инвестиции?» Она: «Может быть, они мне и не понадобятся». Я ответил: «Это потрясающе». Всегда старайтесь пробиваться сами.

Марк Андрессен: Я вообще-то хотел закончить с этой темой, но придется продолжить. Мне кажется, Паркер сказал кое-что очень важное, о чем вы больше никогда не услышите. Я тоже хотел об этом сказать. Главный совет, о котором я когда-либо читал и о котором всегда рассказываю другим при обсуждении подобных тем, принадлежит комику Стиву Мартину – я считаю его настоящим гением.

Он написал потрясающую книгу о начале своей карьеры, которая, очевидно, была очень успешной. Книга называется «Born standing up» [«Рожден сценическим комедиантом»], она небольшая, и в ней рассказывается о том, как он стал тем самым Стивом Мартином. В книге он задает вопрос: что является ключом к успеху? Ключ к успеху – быть настолько классным, что на тебя невозможно будет не обратить внимания.

В определенном смысле об этом будет вся наша беседа, и мы продолжим говорить на эту тему, но сейчас это к делу не относится. Потому что если вы так же, как Паркер, создаете потрясающе успешный бизнес, инвесторы забросают вас деньгами. А если вы придете со своей теорией, планом, без каких-либо данных, как и тысячи остальных, привлечь финансирование будет гораздо сложнее. Добиться инвестиций совершенно точно можно, став настолько классным, что на вас не смогут не обратить внимание. Практически всегда лучше внести изменения в свой бизнес, чем в свою презентацию.

Это был позитивный взгляд на вещи, негативный же взгляд или предупреждение (здесь мне становится тяжело каждый раз, когда я об этом рассказываю, но я принимаю много лекарств, поэтому продолжу, и будь что будет): получение венчурного финансирования – самое легкое, что основателю стартапа приходится делать. Нанимать разработчиков, торговать с крупной компанией, добиваться вирального роста в потребительском бизнесе, получить доход от рекламы – все это гораздо сложнее. Почти все, чем вы будете когда-либо заниматься, сделать сложнее, чем получить венчурное финансирование.

Поэтому Паркер абсолютно прав: если вы попали в ситуацию, когда у вас не получается привлечь деньги, возможно, это не самое сложное по сравнению с тем, что за этим последует. Важно всегда об этом помнить. Часто говорят, что привлечение инвестиций на самом деле – не успех, это не новый этап развития компании, и я считаю, что это правда. Думаю, это основной мотив, который заставляет заниматься еще более сложными вещами.

Сэм Альтман: Продолжим тему. Что бы вы хотели, чтобы основатели изменили в своем подходе к привлечению инвестиций? В частности, Марк, ты упомянул об отношении между деньгами и финансированием?

Марк Андрессен: Думаю, самое важное, чего недостает предпринимателям (и думаю, это наша вина, мы не часто это обсуждаем), как при привлечении денежных средств, так и при управлении компанией – это понимание отношений между риском и деньгами. Имеется в виду соотношение между риском и полученными средствами, а также соотношение между риском и потраченными деньгами. Я всегда был фанатом того, чему Энди Рэклифф научил меня много лет тому назад; он называет это луковой теорией риска. Согласно этой теории, вы исходите из того, что с первого дня существования у стартапа есть все возможные риски и можете составить их список.

Существует риск того, что основатели не смогут работать вместе, что вы не создадите задуманный продукт, что для достижения цели вам понадобится технологический прорыв. Будет ли у вас что-то, что поможет реализовать задуманное, сможете ли вы сделать все сами? Появится риск того, что запуск продукта может провалиться; появится риск восприятия продукта рынком, риск неполучения прибыли.

Существует большой риск, возникающий, когда вам приходится конкурировать с множеством компаний, у которых есть специалисты по продажам: можете ли вы продать продукт по цене, достаточной, чтобы покрыть затраты на продажи? Так к этому списку прибавляется риск непокрытия затрат на продажу продукта. Если выпускаете товар B2C, появится риск отсутствия виральности. Поэтому на самом раннем этапе стартап – всего лишь длинный список этих рисков, ваш подход к управлению стартапом, помимо прочего, связан с подходом к привлечению денежных средств. Это напоминает процесс снятия «слоев рисков» с течением времени.

Итак, вы получили посевные инвестиции, чтобы снять с себя первые два или три риска: риск распада команды, риск неполучения продукта и, возможно, риск отсутствия первоначального надзора за происходящим. Вы получаете инвестиции на стадии A, чтобы снять следующий слой рисков, связанных с продуктом, и, может быть, избавляетесь от доли рисков, имеющих отношение к подбору персонала, так как на этом этапе вы полностью сформировали команду разработчиков.

Возможно, вы избавляетесь от части риска отсутствия потребителей, потому что у вас появляются первые пять клиентов. То есть фактически можно представить, как риски со временем исчезают; вы избавляетесь от них, достигая определенных ключевых точек. А по их достижении, вы, с одной стороны, делаете шаг в развитии своего бизнеса, а с другой – оправдываете дополнительно полученный капитал. Ведь так?

Что ж, вы приходите и продвигаете свою идею кому-то вроде нас. И говорите, что хотите получить финансирование на стадии B. Лучший способ этого добиться – сказать: «Я получил посевные инвестиции и достиг таких-то результатов. Я устранил такие-то риски. Далее я получил инвестиции на раунде A. Я достиг таких-то результатов. Я устранил такие-то риски. Сейчас я хочу получить инвестиции на раунде B. Вот мои намеченные цели, вот мои риски, и к тому времени, когда мне потребуются инвестиции на стадии C, я буду находиться в таком-то положении».

А затем вы уточняете, сколько денег вы в итоге получили, и тратите их на риски, которые необходимо устранить в бизнесе. В каком-то смысле все кажется очевидным, но я рассказываю об этом, потому что это – системный подход к пониманию привлечения и использования денежных средств. Можно сравнить с тем, как основатели думают об этом сейчас: «О Боже, получу-ка я как можно больше денег, построю-ка модный офис, найму-ка я как можно больше людей». И после надеются на лучшее.

Рон Конуэй: Я сделаю упор на тактику. Ни в коем случае не просите подписать соглашение о неразглашении. С некоторых пор нас редко об этом просят, потому что многие основатели поняли, что, если вы просите кого-то составить соглашение о неразглашении в начале ваших отношений, вы, по сути, говорите: «Я тебе не доверяю». Отношения между инвесторами и основателями включают в себя много доверия. Самая большая ошибка, которую я часто встречаю, заключается в том, что многие моменты не фиксируются документально.

Мой совет: старайтесь, чтобы процесс привлечения средств проходил как можно быстрее и эффективнее. Не зацикливайтесь на нем. Часто основатели самолюбиво считают получение инвестиций своим личным достижением. Как сказал Марк, это крошечный шаг на вашем пути. Этот шаг – базовый. Постарайтесь поскорее с ним разделаться.

Но после того, как кто-то дает вам согласие, вы садитесь в машину и посылаете им письмо с подтверждением того, что они вам обещали. У многих инвесторов очень короткая память, и они забывают, что обещали предоставить вам финансирование, или забывают, какое мнение у них сложилось, или что им нужно найти со-инвестора. Вы можете разрешить все противоречия, лишь представив все в письменной форме, а если инвесторы будут пытаться уйти от этого, просто перешлите им письмо еще раз и напишите «извините». К счастью, на такие письма инвесторы в любом случае отвечают, так что фиксируйте все в письменном виде. А на встречах делайте записи и делайте текстовое резюме по всем важным вопросам.

Сэм Альтман: Я бы хотел чуть подробнее поговорить о тактике. Как вообще проходит процесс получения инвестиций? Можно ли посылать вам письма напрямую или нужно, чтобы стартапера вам кто-то представил? Сколько встреч должно состояться до принятия решения? Как вы определяете условия сделки? Когда основатель может попросить вас предоставить чек?

Марк Андрессен: Пять вопросов. Это много. Рон, давай, ты расскажешь о посевной стадии.

Рон Конуэй: Хорошо. Итак, SV Angel инвестирует в стартапы на посевной стадии, нам нравится быть первыми, кто инвестирует в проект. Сейчас мы, как правило, вкладываем в стартап где-то от одного до двух миллионов [долларов]. Раньше вкладывали всего лишь миллион. Поэтому если мы вкладываем 250 тысяч, значит, вместе с нами проект финансируют еще пять или шесть инвесторов.

В SV Angel сейчас работает тринадцать человек. С некоторых пор я не провожу due diligence, не занимаюсь отбором стартапов. Я лишь помогаю с крупными проектами портфельным компаниям, которые только начинают расти. У нас есть целая команда, которая за всем следит. В SV Angel на тридцать претендентов приходится одна компания, в которую мы инвестируем, мы утверждаем примерно по одной заявке в неделю.

На самом деле мы не принимаем решений по собственной инициативе. На данный момент наша сеть контактов настолько огромна, что фактически мы просто ориентируемся на ее поведение. Мы оцениваем ваши возможности – это значит, что вы должны прислать очень хорошее краткое резюме проекта, и если оно нам понравится, мы проголосуем (хотя я в этих собраниях уже участия не принимаю) и примем решение, продолжать с вами работу или нет. В процессе важную роль играет время. И если достаточное количество членов команды SV считает, что проект интересный, тогда назначается человек, который позвонит основателю проекта. Обычно выбирается наиболее опытный специалист в данной области. Если телефонный разговор проходит удачно, ура! Мы хотим с вами встретиться. Если SV Angel хочет встретиться с вами, значит, мы готовы вложить деньги.

Если встреча проходит удачно, мы оцениваем репутацию компании, проверяем, нет ли каких-то подводных камней, получаем хорошее представление о ней и о рынке, на который она выйдет, и даем согласие на предоставление инвестиций. Затем – начинаем помогать другим инвесторам, которые могут привнести ценность в проект, стать частью синдиката. Мы бы хотели, чтобы и другие инвесторы стали известными бизнес-ангелами при условии, что у нас с ними будет одинаковый объем работ по проекту.

Марк Андрессен: Так, а я немного расскажу о стадии венчурного финансирования, о раунде A. Думаю, можно честно признаться, что лучшие из венчурных инвесторов вкладывают только в два типа компаний на раунде A.

Первый – если компания предварительно привлекла посевные инвестиции. Так что мы почти всегда инвестируем в компанию на раунде A, если она получила один или два миллиона посевных инвестиций от Рона или от тех, с кем он любит работать (чтобы было ясно – практически всегда от Рона и от тех, с кем он любит работать). Таким образом, если хотите получить инвестиции на раунде A, первое, что нужно сделать – привлечь посевные инвестиции, в большинстве случаев это – способ пройти дальше. Время от времени мы идем навстречу компании, не привлекшей посевных инвестиций. Вообще говоря, это случается только тогда, когда основатель достиг успеха в прошлом, и почти наверняка этот основатель – кто-то, с кем мы уже работали раньше.

Мы объявим об этой сделке лишь через несколько недель, но [я вкратце расскажу о ней]: однажды так и было – был основатель компании, я выступал в роли бизнес-ангела, Рон, по-моему, тогда тоже работал с нами, это был 2006 год. В тот раз компания сделала свое дело, и, в конечном счете, ее поглотила другая крупная фирма. И сейчас эта команда начинает новый бизнес.

Так что в этом случае мы переходим сразу к финансированию на стадии A, потому что ребята довольно известные, и у них есть готовый план. Это исключение, почти всегда стадии A предшествуют инвестиции на посевной стадии. Еще кое-что, о чем я уже упоминал: мы, как рассказывал Рон, отслеживаем около двух тысяч проектов в год с помощью нашей партнерской сети. Среди них – очень большой процент бизнесов, получивших посевные инвестиции. Поэтому, безусловно, лучший способ наладить контакт с венчурными компаниями, предоставляющими инвестиции на стадии A – это пройти через посевной раунд. Или пройти через что-то вроде Y Combinator.

Сэм Альтман: Поговорим об условиях сделки. На какие из них основатели должны обращать больше всего внимания? Как им следует вести переговоры?

Паркер Конрад: Самое важное на посевной стадии – это правильно выбрать инвесторов, потому что они послужат основой для следующих этапов получения финансирования. Они будут рекомендовать вас инвесторам на последующих стадиях финансирования, и то, как они вас представят, будет иметь огромное значение для проекта. Поэтому, если человек, которому венчурный инвестор доверят и которого он уважает, может вас достойно представить, вероятность того, что все пройдет хорошо, намного выше, чем, если бы вас просто представил незнакомый ему человек. Так что лучшее, что вы можете сделать на посевной стадии, это найти подходящих инвесторов.

Сэм Альтман: Как основателю определить подходящих инвесторов?

Паркер Конрад: Это довольно сложно. Мне кажется, один из лучших способов – это попасть в YC: YC хорош тем, что там говорят, что представляет из себя тот или иной инвестор, помогают вам сориентироваться. В YCombinator довольно точно определяют, кто добьется успеха в бизнесе, они представили нас наиболее интересным для нас инвесторам, когда мы привлекали финансирование на каждом из раундов. Основатели, которые, на мой взгляд, казались подходящими, но которых не так высоко оценили в YC, не добились успеха в посевном раунде.

Сэм Альтман: Когда-нибудь мы опубликуем имена некоторых из них.

Паркер Конрад: Тогда многие расстроятся.

Сэм Альтман: Что вы думаете по поводу переговоров? Как вы даете соответствующую оценку компании, на основании чего вы делаете свои заключения?

Паркер Конрад: Когда для моего проекта начался процесс привлечения посевных инвестиций, я ничего об этом не знал. Как вы знаете, в Y Combinator есть так называемый Demo Day. В этот день компанию приходят оценить самые разные инвесторы. Я запросил слишком большую сумму, оценив капитализацию компании в 12 или 15 миллионов долларов. Капитализация и оценка рыночной стоимости бизнеса – не одно и то же, но близкие понятия.

И все подумали, что это полная чушь, что я слишком много о себе возомнил, и у меня ничего не получится. Поэтому я начал постепенно сбавлять цену. Через пару дней я решил получить 9 миллионов, и по счастливой случайности я перешагнул через порог объема финансирования на посевной стадии, составляющий 10 миллионов, и оказалось, что на этом раунде спрос на капитализацию в 9 миллионов почти неограничен. То есть никто не заплатил бы мне 12 миллионов, оценив капитализацию в 9 миллионов, можно было бы привлечь 10 миллионов долларов. И я получил финансирование примерно через неделю с того момента, как я «перешел» через тот порог.

Величина этого порога с течением времени меняется, особенно в посевном раунде, когда инвесторы считают, что выше определенного уровня предоставлять финансирование нет смысла. Но есть примерный диапазон, в рамках которого инвесторы готовы предоставить инвестиции. Нужно лишь выяснить, какой это диапазон. Привлекайте только такой размер инвестиций, который вам нужен, не больше. Этого достаточно. В конечном счете, для компании будет не так уж важно, получили ли вы 12, 9 или 6 миллионов.

Сэм Альтман: Есть ли максимальный размер доли, которой основатели делятся с инвесторами в посевном раунде, в раунде A?

Паркер Конрад: Точных правил я не знаю. Суть в том, что в раунде A все довольно нестрого. Наверняка, вы продадите примерно от 20 до 30% компании. Венчурных инвесторов больше интересует их доля в компании, чем размер инвестиций. Поэтому бывает так, что компании привлекают много инвестиций, так как инвесторы говорят: «Слушай, мы хотим иметь в компании долю не менее 20%, но мы и заплатим за это больше». При доле выше 30% в итоге может случиться так, что в таблице капитализации на всех не хватит места. Обычно все укладывается в эти рамки, и тут уж ничего не поделаешь. На посевной же стадии, насколько мне известно, в большинстве случаев эта доля составляет от 10 до 15%.

Рон Конуэй: Согласен. Думаю, важно разделаться с этой стадией. Но для основателя не менее важно в самом начале спросить себя, на каком этапе его доля в компании начинает лишать его мотивации. Потому что, если на посевной стадии доля инвесторов в компании составляет 40%, я спрашиваю основателя: «Ты понимаешь, что ты уже обрек свою компанию на провал?» В его распоряжении останется меньше 5% компании, если это нормальная компания. Именно поэтому важно знать эти пороговые значения. Отдавайте не более 10-15%, потому что иначе для вас и вашей команды ничего не останется, а всю работу делаете именно вы.

Марк Андрессен: За последние пять лет мы сталкивались с несколькими интересными компаниями, с которыми мы решили не вести бизнес просто из-за того, что их таблица капитализации была не в порядке. Доля сторонних инвесторов была слишком большой. Была компания, в которую мы хотели вложить деньги, но сторонние инвесторы владели 80% компании на момент ведения переговоров. Компания была относительно молодой, они продали слишком большую ее долю за два первых раунда. Нас в буквальном смысле беспокоило, что такая структура компании лишит команду мотивации.

Сэм Альтман: Еще один вопрос перед тем, как мы дадим слово аудитории. Вопрос Рону и Марку. Можете рассказать о самом успешном вложении, которое вы сделали, и как это произошло?

Паркер Конрад: Помимо Zenefits.

Рон Конуэй: Для меня, очевидно, это было инвестирование компании Google в 1999 году.

Возврат мы получили по-настоящему «гуголский» [англ. googol – гугол, число, равное 10 в сотой степени]. Забавно. Я познакомился с Google через профессора Дэвида Черитона из Стэнфордского Университета, который все еще преподает здесь информатику. Он стал бизнес-ангелом для Google и одним из инвесторов нашего фонда. В качестве ответной услуги наши инвесторы должны были рассказать обо всех интересных компаниях, которые им известны.

Нам повезло, что Дэвид Черитон был инвестором нашего фонда, потому что у нас появился доступ к информации о проектах, создававшихся на факультете информатики. Мы были на приеме у Вивека Вадхвы, где нужно было быть в смокинге (ненавижу смокинги). Я подошел к Дэвиду, и мы жаловались друг другу на наши наряды. Затем я поинтересовался у него, что происходит в Стэнфорде. Он ответил, что есть один проект под названием BackRub – система поиска веб-страниц, основанного на ранжировании и релевантности.

Сегодня для каждого ранжирование и релевантность кажутся очевидными. Тогда в 1998 году это не было очевидным, но разработчики создали продукт, основанный на алгоритме ранжирования под названием PageRank. Это был алгоритм, который считал, что если данный веб-сайт посещает много пользователей, и другие веб-сайты направляют пользователей на этот сайт, на нем должно происходить что-то интересное. Таким был первоначальный алгоритм. Движущей силой была релевантность.

Поэтому я сказал Дэвиду, что должен встретиться с этими людьми. Он мне ответил, что я не смогу с ними встретиться, пока они не будут готовы. Я звонил им каждый месяц в течение пяти месяцев. И я в итоге назначил встречу с Ларри и Сергеем. Уже на тот момент у них была четкая стратегия. Они сказали, что позволят мне вложить в них деньги, если я договорюсь с Sequoia, которые были инвесторами компании Yahoo. А так как мы поздно вышли на рынок, они хотели быть уверенными, что сотрудничают с Yahoo. Так я получил свою возможность вложить деньги в Google.

Марк Андрессен: Я расскажу другую историю о компании Airbnb, в которую мы вложились не на раннем этапе, а на стадии роста. В 2011 году на первом этапе крупного финансирования в Airbnb оценочная стоимость компании составляла миллиард долларов. И мне кажется, эта компания станет одним из примеров самого впечатляющего роста за всю историю. Думаю, компанию ждет великое будущее, и я расскажу вам ее историю, потому что успех Airbnb состоит вовсе не в гениальности ее создателей.

Мы не обратили на них внимания. Не помню, чтобы мы даже встречались с ними в первый раз, может быть, этим занимался один из наших подчиненных. Как я сказал ранее, венчурный капитал обычно достается стартапам, непохожим на конкурентов. Один из важнейших признаков таких стартапов – это то, что зачастую их идеи с самого начала кажутся безумными.

Если составить список самых бредовых идей, то создание веб-сайта, благодаря которому люди смогут жить у вас дома, стояло бы на самом первом месте. На второе место среди самых безумных идей можно было бы поставить создание веб-сайта, благодаря которому вы сможете жить в чужом доме.

Airbnb органично сочетает две эти неудачные идеи. Таким образом, получается, что они открыли абсолютно новый способ заработка на недвижимости, они обнаружили это потрясающее глобальное явление. Так что этот факт частично доказал, что мы допустили ошибку при первоначальном анализе идеи. И как статистика, так и действия клиентов, показали, что мы были абсолютно неправы.

Именно поэтому один из подходов нашей фирмы – это финансирование на различных стадиях, потому что так мы можем исправить свои ошибки и впоследствии заплатить больше, чтобы войти в дело, если мы провалились на раннем этапе. Также хочу отметить, что мы так высоко оценили эту компанию по той причине, что к тому моменту мы провели много времени с основателями: с Брайаном, Джо и Нэйтом. Один мой друг сказал, что когда люди двигаются вверх по карьерной лестнице, они получают все более крупные задания, и в какой-то момент эти задания становятся непомерно большими. В итоге часть людей «вырастает» из своей работы, на другой части эта работа «рвется». Разница ощутима.

На определенном этапе некоторые просто теряют голову. Одним из показателей чрезвычайно успешной и быстро растущей компании, типичным примером которой является Airbnb, было то, что ее молодые основатели никогда не опережали событий. Мы думали: «Как они собираются проводить такие масштабные глобальные операции?» Мы были просто поражены и поражаемся до сих пор каждый раз, когда имеем дело с этими ребятами: насколько они повзрослели и какой значительный рост продемонстрировали. Кажется, что они становятся все более взрослыми, рассудительными и скромными по мере своего роста. Мы были рады за них не только потому, что их бизнес процветает, но и потому что эти ребята теперь могли что-то создавать и очень хорошо управлять своим делом.

Рон Конуэй: Меня часто спрашивают, в чем причина такого успеха Airbnb? Причина в том, что каждый из трех основателей компании так же хорош, как и двое других, а это – редкость. В случае Google, один из основателей лучше другого (все-таки он CEO). Почему это так важно?

Когда вы начинаете свое дело, вам необходимо найти сооснователя, который будет так же хорош, как вы, или лучше.

Если вы его найдете, ваши шансы на успех вырастут необычайно. Именно поэтому Airbnb так быстро стали такими успешными. Исключение составляет лишь Марк Цукерберг из Facebook. Несомненно, у него есть потрясающая команда, но эта компания резко отличается от всех остальных, так как она держится на одном человеке. Так что при создании своей компании вам нужно найти потрясающих сооснователей.

Сэм Альтман: Теперь вопросы от аудитории.

В: Согласно общепринятой точке зрения, целью привлечения финансирования является его необходимость. Но чем больше мнений я выслушиваю, тем чаще встречаются другие взгляды на привлечение инвестиций. Часто говорят, что основатели считают это скорее стимулом к достижению лучшего результата. В худшем случае – это «найм-поглощение» [англ. acqui-hiring – поглощение компании с целью приобретения талантливых сотрудников] во избежание полного провала. Насколько верна такая точка зрения?

Рон Конуэй: Если найдете хороших инвесторов с хорошими связями и опытом в сфере деятельности вашей компании, то они дадут нечто более ценное, чем просто деньги. Следует искать только таких инвесторов.

Марк Андрессен: Конечно, такая точка зрения верна, но в каком-то смысле это и неважно, потому что нельзя спланировать все возможные неудачи. В конце концов, это не тот вариант развития событий, на который вы рассчитываете. Несмотря на то, что такое может случиться, это, как правило, не играет большой роли при принятии решений. Это может повлиять на выбор инвестора при поиске объекта финансирования, но не должно быть так важно при привлечении инвестиций, в общем.

В: В капиталоемких отраслях не всегда наблюдается такой же стремительный рост, как в IT-отрасли. Что необходимо знать основателям в таких компаниях, и как им справиться с демотивацией, ведь не все занимаются ПО или виральными проектами?

Марк Андрессен: Я бы здесь добавил пару слов к замечаниям о луковой теории риска и соотнесении рисков с денежными средствами. Чем больше в бизнесе капитала, тем более скрупулезно вы должны отнестись к определению будущих результатов и рисков, а также к тому, что именно необходимо вашему бизнесу для процветания. В этом случае нужно все очень четко спланировать, потому что риск неудачи слишком высок.

Нужно точно определить, чего вы можете достигнуть на раунде A, и какой результат на этом раунде будет считаться успешным. Если вы привлечете слишком много инвестиций на раунде A, у вас появится масса неприятностей в дальнейшем, так как при получении финансирования на следующих раундах накапливающаяся доля инвесторов в компании станет слишком большой. Поэтому нужно быть максимально точным на каждом раунде и привлекать максимально близкое к необходимому объему финансирование. Кроме этого, нужно быть максимально точным и искренним при разговоре с инвесторами о рисках и достигаемых результатах.

Между прочим, это очень важно. Если вы приходите в нашу фирму с продуктом вроде Twitter или Pinterest, который набирает большую популярность, демонстрирует успех и имеет огромный потенциал, то здесь все просто. Мы, не задумываясь, вкладываем деньги.

Но если вы приходите с интересной идеей, в которую нужно вложить 300 миллионов долларов в течение следующих пяти лет, возможно, распределенных на пять раундов – у нее потенциально хорошие перспективы, но это не Twitter. Мы все еще инвестируем в такие идеи, но высокий профессионализм команды играет гораздо большую роль.

Один из способов продемонстрировать свои высокие профессиональные навыки – это качественный план финансирования. Возвращаясь к Стиву Мартину: будь настолько хорош, чтобы на тебя невозможно было не обратить внимания. План финансирования должен быть четким и ясным.

Рон Конуэй: В капиталоемких отраслях есть несколько способов занять деньги, помимо венчурного капитала. Марк Андрессен: Вы можете получить венчурных заем, а после – использовать лизинг, но затем снова потребуются высокие профессиональные навыки. Если хотите получить заем, нужно ясно показать, как вы руководите компанией, иначе можете легко прогореть на займах и разорить компанию. Это очень трудоемкий процесс, требующий чуть более высокого уровня управления, чем в следующем Snapchat.

В: По какому признаку можно определить, что с инвестором не стоит сотрудничать?

Рон Конуэй: Если он представляет прямую противоположность тому, что я рассказывал о хорошем инвесторе. Если у инвестора нет опыта в сфере деятельности вашей компании, нет связей, которые помогут вам завести знакомства для дальнейшего развития бизнеса и для привлечения инвестиций на раунде A, то у этого человека не стоит брать деньги. Особенно, если инвесторы хотят войти в дело только чтобы заработать. Таких людей очень легко распознать.

Марк Андрессен: Если ваша компания успешна, по крайней мере, если мы готовы вложить в нее свои деньги для создания крупной франшизы, то мы говорим о пути в 10, 15 или 20 лет. Обратите внимание, что 10, 15 или 20 лет – это дольше, чем средняя продолжительность брака в США. Выбор основных инвесторов, которые будут принимать участие в руководстве компании, так же важен, как и выбор спутника жизни. С этими людьми вам придется жить, сотрудничать, полагаться на них и работать в условиях высокого уровня стресса и беспокойства в течение долгого времени.

Это важный момент, на который я постоянно обращаю внимание: некоторые в это верят, некоторые – нет. Если все идет как надо, то не важно, кем являются ваши инвесторы. Но почти никогда ничто не идет как надо. Даже в крупных и успешных компаниях, даже в Facebook разного рода проблемы возникают снова и снова. Проводится бесчисленное множество напряженных заседаний, дискуссий и вечерних совещаний, когда на кон поставлено будущее компании, и все должны работать как одна команда, придерживаться одних и тех же целей, двигаться в одном направлении, сходиться во мнениях, достойно себя вести и обладать определенным запасом стойкости, чтобы выдержать надвигающуюся бурю.

Можно обнаружить большую разницу между основателями-новичками и опытными основателями: вторые относятся к этому намного серьезнее, после того как однажды через это прошли. Поэтому крайне важно, кто является твоим партнером. Это очень похоже на брак и требует немало времени и усилий, чтобы понять, с кем вам придется сотрудничать. Это гораздо важнее, чем выбор между лишними 5 миллионами долларов рыночной стоимости и чеком на 2 миллиона.

Рон Конуэй: В SV Angel мы относимся к этому так: если инвестируешь в предпринимателя – инвестируй до самого конца. Если мы приняли верное решение, то мы будем вкладывать в каждую компанию, основанную теми людьми. Ставший предпринимателем однажды, останется им навсегда. Мы на самом деле тоже сравниваем это с браком.

Паркер Конрад: На самой первой встрече я часто задумываюсь, уважаю ли я этого человека, и может ли он меня чему-нибудь научить. Иногда на встрече с венчурными инвесторами тебе кажется, что они медленно соображают, ничего не понимают. А иногда ты приходишь к ним, и они открывают тебе всю суть твоего бизнеса. Так что, когда ты уходишь, тебе кажется, что, хоть они и не дали тебе инвестиций, этот час был настолько полезным, что теперь у тебя есть более ясная картина того, что и как тебе нужно делать. Появляется четкое представление того, как будут выглядеть ближайшие пара лет. Если вам хочется, чтобы этот человек принимал участие в деятельности компании, даже если у него нет с собой чековой книжки, это хороший знак. Если не хочется – плохой.

В: Что ограничивает количество компаний, в которые вы инвестируете: время, деньги или нехватка хороших компаний?

Рон Конуэй: В SV Angel нас устраивает объем в одну компанию в неделю. У команды из 13 человек больше не получится.

Марк Андрессен: Рон, если бы у тебя было в два раз больше времени, ты бы инвестировал в два раза чаще?

Рон Конуэй: Я бы не советовал так делать. Я бы лучше просто оказал поддержку имеющимся компаниям. Кроме того, у SV Angel прописана политика разрешения конфликтов. Но когда все-таки доходит до конфликта, то это обычно из-за того, что компания сменила структуру. Как правило, мы не инвестируем в компании, между которыми имеется открытое противоречие. А если инвестируем, то сообщаем о конфликте обеим компаниям. На определенном этапе нужно помнить, что мы, во всяком случае, не знаем стратегию развития продукта компании.

Мы можем не обладать секретной информацией, но в нашей политике разрешения конфликтов сказано о таком важном слове, как «доверие». Другими словами, нас ждет неудачное начало, если мы не доверяем друг другу.

В SV Angel отношения между нами и предпринимателями основаны на доверии. Если человек нам не доверяет, то ему не следует с нами сотрудничать.

Марк Андрессен: Вернемся к основному вопросу об ограничениях. Мы часто его обсуждаем в нашей фирме. Главным ограничением для ведущей компании, специализирующейся на венчурных инвестициях, является понятие альтернативных издержек. Оно означает, что, в то время как вы что-то делаете, вы упускаете возможность сделать что-то еще. Это не величина издержек в случае, когда мы инвестируем 5 миллионов долларов в компанию, она приходит в упадок, и мы теряем деньги. Мы не переживаем из-за убытков, потому что теоретически наши победители их нам возместят.

Что нас беспокоит, так это то, что каждая инвестиция, которую мы предоставляем, «тянет» за собой два типа последствий для нашей компании. Первый тип последствий имеет отношение к потенциальному конфликту интересов. Суть нашей политики финансирования на стадии роста заключается в том, что мы не инвестируем в конкурирующие компании. Мы инвестируем только в одну компанию из данной группы. То есть, если мы инвестируем в MySpace, а год спустя успеха добивается Facebook, то мы в пролете. По-другому не получится.

Каждый раз, когда мы инвестируем в компанию, мы теряем возможность инвестирования в другие компании из той же группы. И это довольно сложная тема для обсуждения внутри компании. Вы знаете только фирмы, которые уже существуют; но вы не имеете представления о компаниях, которые еще не основаны. Не дай Бог вам вложить свои деньги в одну из первых компаний, которая не станет лидером, и потерять возможность инвестирования к моменту появления этого самого лидера.

Второй вариант – это альтернативные издержки времени и ресурсов главных партнеров. Возвращаясь к идее повышения эффективности: у нас типичная компания, состоящая из восьми главных партнеров. При полной загрузке каждый из партнеров состоит, возможно, в 10-12 советах директоров подконтрольных нам компаний.

Можете представить себе билет, на котором можно пробить ограниченное число отверстий: после каждого вложения пробивается отверстие. Когда пробиты все отверстия, то возможность инвестирования исчезает. По большому счету именно так и работает венчурный бизнес.

Можно считать, что каждое непробитое отверстие на билете, принадлежащем нашим главным партнерам, в каждый конкретный момент – это дополнительный ресурс, который компания может использовать, если не профинансирует в заданную компанию. Но после каждого сделанного вложения нужно пробивать определенное количество отверстий по очереди. Таким образом, сокращается возможность компании совершать новые сделки. Каждое новое вложение перекрывает доступ не только к ряду конкурирующих фирм, но и к другим сделкам, которые мы чисто физически не успеем совершить.

Таким образом, возвращаемся к уже сказанному. Если данная компания очень хороша, кажется очевидным, что она получит венчурное финансирование; так почему бы нам не предоставить его? По сути, если бы у нас были неограниченные возможности, мы бы так и поступили, но учитывая, что мы ограничены группой конкурирующих фирм, и у нас нет лишнего места в совете директоров даже при более выгодной перспективе – из-за этого нам приходится оставаться в стороне.

В: Как вас можно было бы убедить вложить деньги в компанию, которая не может показать вам свой продукт? На чем основываются ваши суждения?

Рон Конуэй: Обычно нас могут убедить сам основатель и его команда. То есть, прежде всего, мы инвестируем в людей, а не в идею продукта. Идея продукта зачастую сильно изменяется. Поэтому сначала мы вложим деньги в команду. Если команда состоит из бывших пользователей, ее оценка будет, соответственно, ниже, пока основатели не достигнут громкого успеха.

Марк Андрессен: В нашем случае, если на момент инвестирования у основателей нет ничего, кроме бизнес-плана, то мы сотрудничаем обычно с основателем, с которым мы уже работали раньше, или с довольно известным основателем. По умолчанию предполагается, что речь всегда идет о веб- или мобильных b2c сервисах. Но есть и другие типы компаний, например, по разработке корпоративного ПО, прикладного ПО, SaaS.

В большинстве случаев у такого рода компаний нет MVP, им надо доводить продукт до конца, чтобы начать его продавать. Кроме того, они чаще всего создают продукт в период раунда A. От MVP немного пользы, так как клиент не собирается покупать MVP, клиентам нужен готовый продукт, который они начнут использовать первыми. Поэтому компании необходимо привлечь 5-10 миллионов долларов, чтобы создать свой первый продукт. Но почти всегда мы имеем дело с уже знакомыми нам основателями.

В: Какова идеальная структура управления компанией?

Паркер Конрад: К счастью, у нас в команде лишь я, еще один сооснователь и наш партнер из Andreessen Horowitz. Из-за этого возникает чуть больше доверия и исчезает страх, что может прийти новый CEO и уволить тебя без каких-либо оснований. Но в большинстве случаев, если ты доверяешь своим коллегам, со структурой не может быть проблем. Дело почти никогда не доходит до голосования, а когда доходит, это значит, что к данному моменту структура уже сильно нарушена. Большая часть прав венчурных инвесторов закреплена вне управленческой структуры.

Например, в финансовом раунде прописываются защитные оговорки: нельзя влезать в долги, нельзя продавать компанию – очень много всего того, что, так или иначе, нельзя делать без предварительной договоренности с коллегами.

Это не так сложно, как кажется. Будучи основателем, я понял, что, если в компании все идет как надо, то у вас появляются безграничные возможности по отношению к вашим инвесторам вне зависимости от управленческой структуры и прописанных правил в данном раунде. Если вы говорите, что хотите что-то сделать, то мы должны это сделать. Плохой ли это инвестор или хороший – он даст на это согласие. Инвесторы хотят быть с вами заодно, а если все пойдет плохо, будет уже неважно, какие защитные механизмы вы внедрили в систему.

Марк Андрессен: Когда компания находится в отчаянном положении, неважно, какими были условия для последующего раунда: все они пересматриваются. Я работаю в управленческой структуре 20 лет, и я никогда не участвовал в голосовании, которое бы что-то решало. Я участвовал во множестве дискуссий, дебатов, но в голосовании – никогда. В конечном счете, решение всегда становится ясным и почти всегда принимается единогласно. Поэтому решение почти всегда скрывается в процессе достижения общего согласия, не в деталях.

Переведено для ФРИИ. Оригинал на Мегамозге.